Vemos con frecuencia la discusión como si fueran dos extremos: plazo fijo o dólar. Esa dicotomía ayuda en titulares, pero dificulta decisiones reales. El dinero cumple funciones —pagar gastos inmediatos, proteger valor, financiar proyectos— y cada función merece un instrumento distinto. En esta columna proponemos una arquitectura de ahorros orientada por flujo de caja y horizonte temporal, con reglas prácticas para decidir cuánto poner en plazo fijo y cuánto en dólares.

Por qué la pregunta correcta no es “qué rinde más” sino “qué necesito que haga mi dinero”

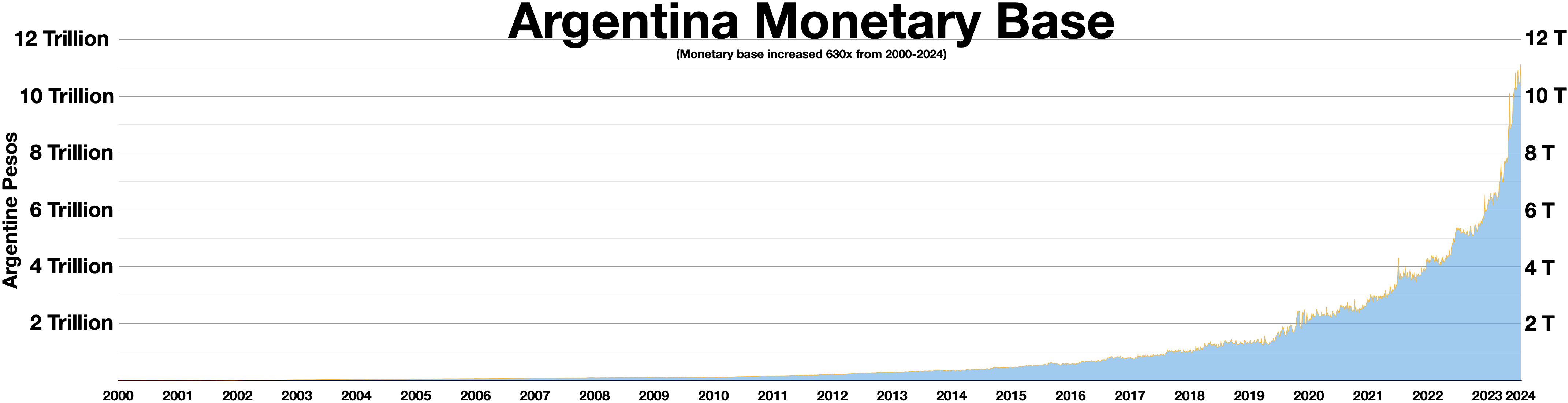

La diferencia entre plazo fijo y dólar no está solo en la tasa nominal. Es la combinación de liquidez, riesgo cambiario, control de capitales, inflación esperada y costos (comisiones, impuestos, brechas). Un plazo fijo puede ofrecer un rendimiento nominal atractivo en pesos, pero si la inflación interanual es más alta, el rendimiento real será negativo. Según el INDEC, la inflación interanual fue 36.1% en 2020, 50.9% en 2021 y 94.8% en 2022 (interanual, INDEC). Esa variación interanual ilustra por qué mirar solo la tasa de un mes y compararla con otra es insuficiente.

Además, el dólar tiene dos funciones distintas: como unidad de cuenta/refugio y como activo de inversión que puede subir o bajar según controles, expectativas y flujo local. No se trata de elegir uno para todo, sino de asignar funciones.

Tres tramos para organizar tus ahorros (y qué instrumento usar en cada uno)

Proponemos dividir los ahorros en tres tramos claros: 1) fondo de emergencia (liquidez inmediata), 2) mediano plazo (proyectos o metas de 1–3 años), 3) largo plazo (ahorro de reserva o patrimonial). Cada tramo tiene tolerancias distintas a la volatilidad y necesidades de acceso a la moneda extranjera.

-

Fondo de emergencia (3–6 meses de gastos): su objetivo es liquidez y estabilidad nominal. Recomendamos mantenerlo mayoritariamente en pesos líquidos: caja, cuenta remunerada en pesos o plazos fijos cortos que se renueven automáticamente. Si hay acceso a UVA a corto plazo y se puede inmovilizar 90 días, es una opción para intentar proteger contra la inflación (recordamos que las UVA ajustan por CER). Este tramo no debe estar expuesto a la volatilidad cambiaria porque su función es pagar gastos inmediatos.

-

Mediano plazo (1–3 años): aquí pesa la capacidad de tolerar ajuste. Si la meta es en pesos (comprar un auto, reforma del hogar), conviene usar instrumentos indexados (UVA/CER) o plazos fijos si las tasas reales son positivas. Si la meta tolera conversión a dólares, una mezcla de dólares y plazos fijos puede reducir riesgo cambiario y dar flexibilidad.

-

Largo plazo (más de 3 años): objetivo preservar poder adquisitivo y diversificar. Para la mayoría de los argentinos esto incluye una porción significativa en dólares o activos internacionales (CEDEARs, bonos globales, ETFs si se puede acceder). Históricamente, quienes mantuvieron parte en dólares preservaron valor real frente a periodos de alta inflación.

Reglas prácticas de asignación según perfil

No hay una regla única, pero estas guías sirven para transformarla en decisión accionable:

-

Conservador (poca tolerancia al riesgo, necesidades predecibles): emergencia 6 meses en pesos; mediano plazo 80% en plazos fijos cortos o UVA, 20% en dólares; largo plazo 30% en dólares / internacional.

-

Intermedio (equilibrio entre protección y rendimiento): emergencia 3–4 meses; mediano 50% UVA/plazo fijo, 50% dólar o CEDEARs; largo plazo 50% en dólares o activos globales.

-

Agresivo (tolerancia a volatilidad y objetivos en dólares): emergencia 3 meses; mediano 30% en pesos (para liquidez), 70% en dólares; largo plazo 70–100% en dólares y activos internacionales.

Estas proporciones son plantillas. La clave es documentar la razón de cada tramo y no mover dinero por pánico cuando los números se corrigen.

Laddering: cómo escalonar plazos para no quedar atrapado

Un error común al tomar plazos fijos es colocar todo el excedente a un plazo largo porque la tasa parece buena. Eso sacrifica flexibilidad. Recomendamos una estrategia de laddering simple:

- Dividir el monto destinado a plazo fijo en 3–6 vencimientos escalonados (30, 60, 90, 180 días).

- Al vencimiento de cada tramo, revaluar tasas y contexto: si la inflación y las expectativas subieron, priorizar instrumentos indexados o dólares si conviene; si la tasa real es atractiva, renovar.

El ladder reduce el riesgo de quedar con una tasa baja durante un periodo inflacionario y permite capturar subas de tasa sin renunciar completamente a plazos largos.

Cómo pesar la brecha cambiaria y controles al decidir la porción en dólares

El atractivo de comprar dólares no solo es su rendimiento esperado, sino la protección frente a devaluaciones. Sin embargo, existen fricciones: impuestos, limitaciones para acceder al mercado oficial, y brechas entre tipos de cambio (oficial, MEP, CCL, blue). Es importante estimar el costo de entrada y salida. Antes de convertir parte del ahorro a dólares, preguntémonos:

- ¿Necesitamos los dólares para pagar algo en moneda extranjera o para protección? Si es protección, mantenerlos en un lugar seguro (cuenta en el exterior o billetes guardados) tiene sentido.

- ¿Podemos sostener el monto en dólares sin liquidarlo en los próximos 12 meses? Si la respuesta es no, la exposición puede crear problemas si surgiera necesidad de pesos.

No existe una única respuesta óptima; lo razonable es constatar el objetivo y costos de transacción y actuar en consecuencia.

Comparativa práctica: ejemplo numérico sencillo

Supongamos un escenario hipotético (ejemplo didáctico, no predicción): la inflación interanual esperada para el año es 60% (interanual; estimación X). Un plazo fijo a 12 meses ofrece 70% nominal anual (tasa nominal anual), mientras que conservar dólares evita la pérdida por inflación local pero asume riesgo cambiario si el tipo de cambio no ajusta.

- Si la inflación efectivamente es 60% y el plazo fijo paga 70% nominal anual, el rendimiento real aproximado sería +6.25% ((1.70/1.60)-1 ≈ 0.0625). Hay ganancia real pequeña.

- Si la inflación resulta ser 100% (como ocurrió en años recientes), el mismo plazo fijo arrojaría pérdida real significativa ((1.70/2.00)-1 = -15%).

El punto: la evaluación requiere estimar escenarios y probabilidades. No hay certezas; por eso la diversificación entre tramos reduce el riesgo de un solo resultado adverso.

Costos invisibles: impuestos, comisiones y ruido emocional

Al decidir también debemos descontar comisiones, impuestos y costos de tiempo. Algunos ejemplos:

- Compra de dólares billete implica comisiones y posible spread al vender. Para montos grandes, el spread puede borrar parte de la ventaja.

- Instrumentos como CEDEARs o fondos en dólares implican comisiones de administración y retenciones por ganancias.

- El principal costo no financiero es el ruido emocional: vender dólares por pánico en una corrida, o renovar todo el plazo fijo cuando la inflación acelera.

Una regla práctica: minimizar operaciones por pánico implementando la estructura por tramos y reglas de reequilibrio ancladas a fechas o vencimientos.

Señales para cambiar la asignación

No conviene rebalancear por cada noticia. Estas señales justifican una revisión del mix:

- Cambio material en la trayectoria de la inflación (por ejemplo, paso de 50% interanual a 100% en el año siguiente). Ver datos históricos: la inflación interanual subió de 50.9% en 2021 a 94.8% en 2022 (INDEC), un ejemplo de volatilidad alta.

- Restricciones cambiarias nuevas que alteren la liquidez en dólares o el costo de acceso.

- Cambios de horizonte personal: si necesitaremos pesos para un gasto próximo, reducir exposición a dólares.

Cuando llegue una de estas señales, revaluar con calma y aplicar la regla de cascada: primero ajustar el fondo de emergencia, luego el tramo mediano, por último el largo.

Errores más comunes y cómo evitarlos

- Poner todo en dólares porque ‘‘siempre sube’’. Evitar: mantener líquidez en pesos para gastos inmediatos.

- Mantener todo en plazos fijos sin considerar inflación real. Evitar: calcular rendimiento real esperado y preferir UVA si la inmovilización es posible.

- Cambiar la asignación por noticias diarias. Evitar: establecer reequilibrios periódicos (cada vencimiento del ladder) en lugar de reaccionar.

Checklist rápido antes de mover ahorros

- Definir el objetivo del dinero (pagar gastos, conservar valor, invertir). 2) Determinar horizonte (días, meses, años). 3) Estimar tolerancia a volatilidad. 4) Calcular costos de transacción e impuestos. 5) Aplicar la regla por tramos y ladder.

Conclusión práctica

No existe un veredicto universal: plazo fijo y dólar cumplen roles distintos. La mejor estrategia es arquitecturar los ahorros por función y horizonte, usar laddering para los plazos fijos y mantener una porción de dólares en el tramo de reserva. Para la mayoría recomendamos un fondo de emergencia en pesos líquido, una parcela mediana combinada con pesos indexados o dólares según la meta, y una proporción en dólares o activos internacionales para preservar poder adquisitivo en el largo plazo. Esa combinación, aplicada con reglas sencillas, reduce el costo emocional y mejora la probabilidad de proteger el patrimonio.

Preguntas frecuentes

¿Cuánto debería tener en mi fondo de emergencia?

Un fondo de emergencia debe cubrir entre 3 y 6 meses de gastos básicos. Para quienes dependen de ingresos variables o están en situaciones laborales inestables, conviene acercarse a 6 meses; para empleos estables, 3 meses pueden ser suficientes. Mantenerlo en activos líquidos en pesos.

Si el plazo fijo paga más que la inflación, ¿es mejor renovarlo todo?

Si la tasa nominal anual del plazo fijo supera la inflación interanual esperada, puede generar rendimiento real positivo; sin embargo, conviene escalonarlo (ladder) y no concentrar todo, porque la inflación puede desviarse y la liquidez puede ser necesaria antes del vencimiento.

Debo pasar todos mis ahorros a dólares si temo devaluación?

Convertir todos los ahorros a dólares protege contra devaluaciones pero reduce liquidez en pesos. Recomendamos diversificar por tramos: mantener el fondo de emergencia en pesos y destinar una porción a dólares según horizonte y tolerancia al riesgo.

Qué papel juegan las UVA y los instrumentos indexados en esta arquitectura?

Los instrumentos indexados (UVA/CER) buscan preservar el poder adquisitivo en pesos al ajustar por inflación. Son útiles en el tramo mediano cuando se puede inmovilizar el dinero y la prioridad es no perder contra la inflación; su uso depende de la disponibilidad y del horizonte.

Con qué frecuencia debo revisar y reequilibrar mi mezcla plazo fijo/dólar?

Revisar al menos cada vez que vence un tramo del ladder (30–180 días) y ante señales claras: cambios grandes en inflación, políticas cambiarias o necesidades personales. Evitar rebalanceos por noticias diarias; priorizar reglas calendarizadas.